不動産に関する税金は分からないことが多いですよね。

不動産に関する税金を相続・保有・売却の3つのシーンに分けてご説明いたします。

不動産の相続に関する税金

不動産の相続に関する税金には、登録免許税・相続税があります。

登録免許税

不動産を相続する際には、亡くなった人の名義を引き継いだ人の名義に変更する「相続登記」をする必要があります。

その相続登記を行う際に納める必要があるのが、「登録免許税」です。

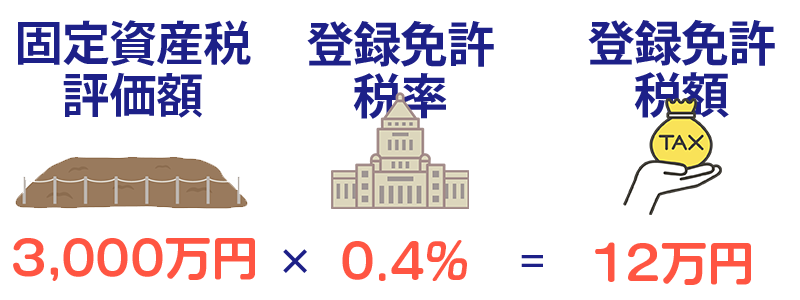

登録免許税率は、不動産の固定資産税評価額の0.4%と定められています。

相続税

相続や遺言によって財産を受け取る事を「遺贈」と言います。

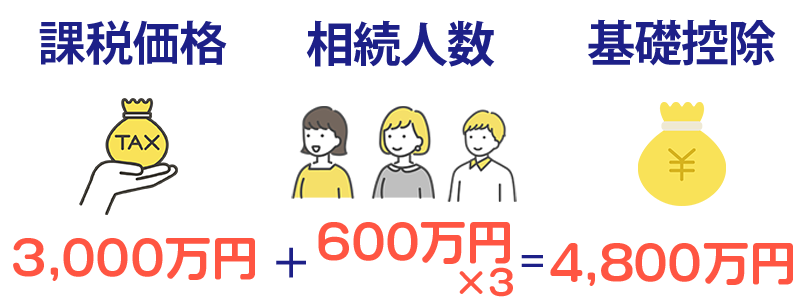

遺贈によって亡くなった人から相続人などが取得した財産の合計を「課税価格の合計額」と言い、相続税はこの額に基づいて課税されます。

課税価格の合計額は、現金・預貯金・株式などの金融資産や不動産などのプラスの財産から借入金や葬式費用などのマイナスの資産を差し引いたものです。

また、課税価格の合計額が、相続税がかからないボーダーラインである「基礎控除」を超えた場合、相続税の対象となります。

特定居住用宅地等の特例

「特定居住用宅地等の特例」は小規模宅地の特例の1つで、

被相続人の自宅の敷地を配偶者や子が相続した場合に、330㎡(約100坪)までの部分については課税価格が80%引き下げられ、20%になるというものです。

以下の場合において、この特例を受けられる可能性があります。

- 配偶者が相続した場合

- 同居していた親族(子など)が相続した場合

- 同居していない親族(子など)で家などを持たず賃貸住宅に住んでいる子などが実家を相続した場合

不動産の保有に関する税金

不動産の保有に関する税金には、固定資産税・都市計画税があります。

固定資産税・都市計画税

毎年1月1日時点の不動産の所有者に、市町村から課税が行われます。都市計画税は、その不動産が都市計画施工地内(市街地の形成を促進する地域)にある場合に課税されます。

固定資産税の税率は課税標準の1.4%、都市計画税の税率は課税標準の0.3%

と定められています。

両者ともに、住宅用の敷地については軽減措置が設けられています。

自宅、アパート、マンションなどの人が住む「居住用建物」が建っている土地は、「小規模住宅用地」として以下のように課税標準が軽減されます。

| 固定資産税 | 都市計画税 | |

|---|---|---|

| 200m2(約60坪)以下 | 6分の1 | 3分の1 |

| 200m2(約60坪)より広い | 3分の1 | 3分の2 |

不動産売却時の税金

不動産を売却した際の売却益は、「譲渡所得」となり、所得税が課税されます。

譲渡所得による所得税

譲渡所得は、売却価格 -(取得費+譲渡費用)と定められています。

さらにそこから、譲渡所得に対する税額は譲渡所得 × 譲渡所得税率になります。

譲渡所得税率は、短期譲渡と長期譲渡によって異なります。

| 譲渡期間 | 譲渡税率 | |

|---|---|---|

| 短期譲渡 | 所有期間が 譲渡年の1/1時点で5年以下 |

39% (所得税30%、住民税9%) |

| 長期譲渡 | 所有期間が 譲渡年1/1時点で5年を越える |

20% (所得税15%、住民税5%) |

所得税の軽減

相続した不動産を売却する場合に、譲渡所得に対する税金が軽減される特例を「空き家の譲渡所得の特例」と言います。

一定の要件を満たす空き家を売却する場合、相続日から3年を経過する日が属する年の年末まで(ただし2023年12月31日まで)に売却すると、譲渡所得から特別控除として最高3,000万円を控除できます。

- 相続開始直前において被相続人が居住していたこと。※1

- 相続開始直前において、被相続人以外に居住していた人がいなかったこと

- 相続時から譲渡時まで事業、貸付、居住用に使用されていなかったこと

- 昭和56年5月31日までに建築された建物であること

- 売却金額が1億円以下であること

- 建物付きで売却する場合は現行の耐震基準を満たす建物であること

- 空き家を解体して更地で売却する場合も、適用要件を満たしていれば対象となる